第一章 总则

为进一步规范财务报销工作,根据《中华人民共和国会计法》《会计基础工作规范》《高等学校财务制度》(财教〔2012〕488号)等法律法规规定,按照审计规范的要求,结合学校财务报销工作的实际情况,现对学校财务报销工作做以下规定。

第二章 财务报销的基本要求及流程

(一)原始凭证(发票)的要求

1.报销凭证必须是税务发票(车、飞机、汽车、轮船及部分交通票据除外)或者是行政事业性资金往来结算专用票据,并且票据合法、内容完整。

2.税务发票须印有税务监制章,收据、资金往来结算票据须印有财政监制章,以及签发单位的财务专用章或发票专用章或收费专用章,填制人或收款人的签名。对小规模经营者、个体工商户等确实无法开出合法票据的,可由当地税务部门代开,开出的发票必须加盖开票税务机关的印章,发票盖章不清晰不得报销。

3.税务发票内容要齐全:单位名称、税号(名称:安阳学院,税号:5241000069871889X0)、日期、物品内容、数量、单价和金额等项目填写齐全,金额数字不得涂改,大小写相符,票据一经涂改即无效。

4.购买物品的内容不能写“办公用品”“文具”“电脑耗材”“材料费”“维修费”“印刷费”“加工费”“文艺用品”“药品”等笼统字样,须填写物品的具体名称和规格型号。如果所购物品种类较多,票据上带有笼统字样的,必须附盖有与票据同样印章的税控系统开出的详单。复印费、打印费、资料费等单批次金额,也应提供清单。技术服务费、加工费、测试费等应提供附有测试内容的测试报告、合同或协议。

5.定额发票需要填写付款单位以及日期(付款单位:安阳学院)。

6.从外单位取得的原始票据如有遗失,可到对方单位索取原始票据存根联或记账联的复印件,加盖对方单位的财务专用章或发票专用章后,可视同原始发票报销。(车票丢失不予报销)。

7.经办人取得发票后,应主动在“国家税务总局全国增值税发票查验平台”进行发票真伪查验,凡收到有关部门查处的假发票,处罚结果由取得并使用假发票的经办人承担。

8.电子发票报销管理要求

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》国家税务总局公告2015年第84号的规定,可以自行打印增值税电子普通发票报销。由于增值税电子普通发票可多次打印,财务系统尚无法查验,为规范电子发票报销程序,防范电子发票报销中产生的违纪违法行为,规定如下:

(1)报销时提供电子发票的同时,需提供消费时对应的付款凭证、消费小票或其他唯一性辅助凭证,并将其粘贴至电子发票的背面。

(2)报销时需在电子发票右下角部位签名并写明报销日期、“发票仅报销一次,未重复报销”的承诺。

(3)报销电子发票时,需进行相关信息登记。对弄虚作假,恶意重复打印电子发票报销的,将追回所报经费。

(二)票据粘贴要求

1.粘贴前必须去除票据上面所有的订书针,回形针,夹子等外在的物品。

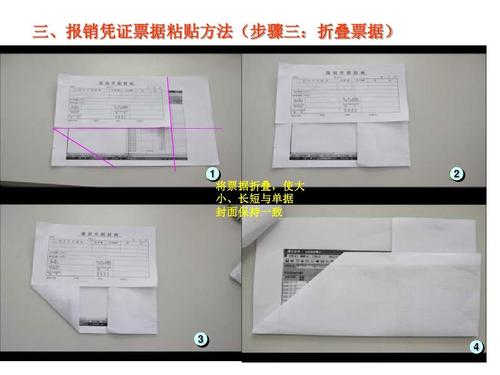

2.报销人在报销前必须将票据均匀地粘贴在一起,票据各部分厚度应尽量保持一致,整体平整、美观,如下图:

3.对于比报销单大的票据或其他附件,例如:合同、采购申请单。粘贴时须紧靠报销单顶界和左界横向粘贴;超出部分必须按报销单大小折叠在报销单内;各票据不得突出于报销单之外(如下图):

3.对于比报销单大的票据或其他附件,例如:合同、采购申请单。粘贴时须紧靠报销单顶界和左界横向粘贴;超出部分必须按报销单大小折叠在报销单内;各票据不得突出于报销单之外(如下图):

4.报销票据在粘贴时,确保审核人能够完全清楚地审阅到票据金额,粘贴的发票金额需大于或等于报销金额。

5.粘贴报销单时顺序应为发票、购物清单、入库单、签呈以及付款记录,如不能按规定提供附件的不予报销。

(三)报销单填制要求

1.报销人在报销前需整理好各类原始票据,对票据的类别、时间等进行分类,然后按照标准准确地粘贴。

2.报销单的填写以及粘贴不规范的,财务处有权要求对方进行修改。

3.报销人需在报销单上方空白处填写正确的银行卡号、户名、开户行。

(四)财务报销流程

1.资金支付的原则及分类:

资金支出原则上应有预算安排,支出业务必须通过OA流程进行审批,确保相关票据完备、规范。

支出业务分为两种,第一种是借支业务,个人借支办理借款业务,在OA流程中从借款审批单流程提交。第二种是费用以及差旅报销,在OA流程中通过相关费用报销流程提交。

2.资金支付基本流程如下:

(1)OA借支审批流程:

经办人提交OA流程——部门负责人审核——财务处负责人审核——主管校领导——出纳录入付款信息——会计账务处理(1万元以下到主管校领导,1万以上到董事长)

(2)OA费用和差旅报销审批流程:

经办人提交OA流程——费用承担部门(如有签呈,关联签呈)——部门负责人审核——财务处负责人审核——相关人员——会办单位——主管校领导——出纳录入付款信息——会计账务处理(1万元以下到主管校领导,1万以上到董事长)

(3)纸质票据传递流程:

经办人——会计(或退票)——出纳——会计

3.OA系统流程的相关要求:

申请人在提交OA流程时,请务必详细列明支出理由、支出项目明细,并上传相关的合同、协议、请示等能证明该项业务支出的依据。

申请人提交OA流程后,部门负责人应在1—3日进行审批,部门负责人审批后,申请人将粘贴好的纸质票据送至财务处,对超过三日未将票据交到财务处的OA流程单据,财务处有权退回处理。

(五)财务报销要求

1.所有的报销均遵循“谁支出、谁报销”的原则,严禁假借他人的名义报销自己费用的行为。

2.严禁报销虚假费用的行为。

3.所有费用开支,应遵守“先申请、再报销”的流程,财务人员应根据预算来审核和支付。坚决杜绝“先斩后奏”,遇紧急情况时,应及时请示相关领导后再进行办理。事后应及时补充申请表,作为报销的依据。

4.关于报账时限,当月的费用最迟在次月10号前报销。逾期单据,财务处不再受理,由此造成的损失,由报销人自己承担。因单据不合要求,被退回按规定可以重新报销的,应在5个工作日内处理,并在报销单的附件上说明“上次退回重新报销”,以区别在正常报销时限内的单据;特殊延期的报销事项(如外地出差时间较长等),需提出书面报告,主管领导签署意见后才可以报销。

5.跨年度的费用必须在次年1月10日之前填单报销,年终结算后不管何种原因均不得报销上年度费用。

6.超过1000元的支付款项原则上必须使用银行汇款结算方式,费用转入报销人账户内。

第三章 附 则

本制度由学校财务处负责解释,自2021年7月1日起施行。